「オーチャードに出店するのはコストに見合わない」「行列ができているのは飲食店がほとんど。ショッピングセンターは地下フロアこそMRTオーチャード駅と直結しているので人の流れはあるが、足を止めて店舗に入る人は少ない」「インターネットで買った方が安い。新古品を探せばもっと安い」「実店舗で買うと持ち帰らなければならない。かさばり過ぎているとカッコ悪いし、そもそも次に予定がある場合もある」(シンガポール人)―。あちこちで聞かれるこうした声に加え、30度近い年間平均気温と高い降水量、国土が狭いことから制限されている自動車台数、クレジットカードの1人当たり保有枚数・使用率の高さ、オンラインへの親和性が高いという国民イメージなどから、オンラインショッピング大国というイメージを持ちがちなシンガポールだが、「小売業界全体の売上に占めるeコマースの割合は2.1%」(2015年実績 ※2016年5月発表されたGoogleとシンガポール政府系投資ファンド・テマセクHDによる共同報告書)と聞くと、その割合の意外な低さに驚く人も多いのではないだろうか。

一方で、この1、2年間を振り返って見るだけでも、▽中国アリババグループがLazadaの経営権を取得(2016年4月) ▽「シンガポールのEC市場、2025年に小売り売上全体の6.7%(75億SGD=約6,165億円)に成長見込み」(※同報告書) ▽Amazonがシンガポールに進出(2017年7月) ▽日本貿易振興機構(ジェトロ)が年内にもシンガポール食品系ECサイトRedMartに「ジャパンモール」を開設すると発表(2018年4月)など、EC関連のビッグニュースが続いている。

また、視点を東南アジア地域に広げても、クレジットカードの保有率が先進国に比べ低いことなど成長を阻む要素はあるものの、こうした課題は技術革新や支払方法の充実化がさらに進むに連れて解決されていくと考えられる。「東南アジアのオンライン経済は予想以上に成長。年平均成長率は27%に」(※2017年12月のGoogleとテマセクHDによる共同報告書)などという発表もあり、シンガポールはもちろんのこと、東南アジアのEC市場は「これから飛躍的に伸びる」という認識が実態に近いようだ。

こうした状況下で日系企業の間でもオンラインストア開設機運が日に日に高まっている。そこで、シンガポールの主要オンラインストア・プラットフォームを概観するとともに、その市場の様相も踏まえた上で、最適なサイトについて考えてみたい。

ECプラットフォームビジネスは競争激化の一途

プラットフォームのビジネスモデルは、いわゆるメルカリ型の「Carousell」、楽天市場のようなショッピングモール型、物流施設も備えるAmazon型など様々であり、それぞれ取扱商品等による差別化や利用者が購入商品をガソリンスタンド、駐車場、MRT駅など多様な場所で受け取れるようにするなど利便性向上をはかっている。また、昨年7月にサービスを開始した後発のAmazonは西部ジュロン・イーストに巨大配送センターを構え、商品購入から1~2時間程度で国内全域に配送する。

また、マーケティング競争も熾烈だ。各サイトは「オンライン・レボリューション」(Lazada(ラザダ))、「スーパーセール」(Qoo10(キューテンまたはキューオーオーテン))、「9.9モバイルショッピングデー」(Shopee)等をはじめとする目玉イベントのほか、多種多様なセールを年中実施している。さらに、ローカル系、外資系を問わず事業拡大を見据えた資金調達も活発で、今後も大規模な設備投資や買収などがありそうだ。

その一方で、激化する競争環境に付いていけず撤退する企業は日系に限らず少なくない。閉鎖されたサイトがスムーズに引き継がれないケースもあるようだ。

こうした中で、サイト閲覧数ランキングで他を大きく引き離してトップに立っているのがQoo10。これを“東南アジアのAmazon”と言われアリババが出資するLazadaなどが追いかける状況が続いている。「Qoo10が開設された頃は、みな携帯電話のアクセサリーを買うのに熱中していた。この時期に多くのカスタマーをつかんだ。当時は、ほとんどの商品が他で買うより安かったが、現在は特に安価という印象はなくなっている」(シンガポール人)といった声に表れているように、参入時期が早かったことからシンガポールでは抜群の知名度を誇る。

ただ、一口にシンガポール人と言っても、シンガポールの民族構成は多様である。例えば中華系は、低価格帯の商品が充実する中国語ECサイトも頻繁に利用している。こうしたことから民族ごとに嗜好だけでなく、価格感についての認識も自然と分かれる面があり、シンガポールにおけるEC市場の様相はより複雑といえる。

大きく異なる販売手数料、注目の物流サービス動向

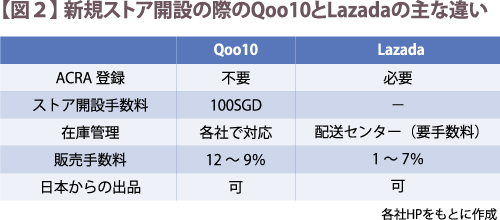

オンラインストア開設にあたって、まず気になるのは費用である。シンガポールの会社法や会計基準の監督官庁であるACRA(Accounting and Corporate Regulatory Authority)への登記手続きの有無が分かれており、Lazadaの場合は登記手数料315SGD(約2万6,000円)程度をACRAに支払う必要がある。一方、Qoo10は登記不要であり、もちろんACRAへの手数料支払いは必要ない。ただ、Qoo10自体がセットアップ手数料100SGD(約8,200円)を求めており、この支払いは必要になる。

セットアップ手続きに関して付言すれば、LazadaはACRAへの手続き(オンラインで完了できる)に加え、セットアップ可否の審査に一週間程度かかると言われており、Qoo10に比べると少し手間がかかる。こうした点からLazadaの方が参入要件はやや厳しいとも言えるが、実務面にはほとんど差がないといって良いだろう。

一方、販売手数料率に関しては大きな開きがある。全体の利用者数は明らかにQoo10の方がLazadaより多いが、この料率をどう考えるかは開設者の判断になる。

また、大きな違いとして在庫管理がある。Lazadaは、シンガポールの配送センターに商品の在庫を備えておく必要がある。そして配送業務はLazadaが担うため、配送手数料が掛かるものの、自社で物流人員を確保する必要はなくなる。対してQoo10は独自の物流施設を持っておらず、配送は各社がそれぞれ行う。

ただ、Qoo10では、Qストア会員になる(別途会員料が必要だが販売手数料率は下がる)と、インドネシア、マレーシアなどQoo10の他国サイトにも商品が掲載されるので、販路を広げることはできる。

商品宣伝力や周辺国への展開などについては、何を、どこで、どの層に売りたいかという各社商品販売戦略との相性によって評価も別れてくるが、いずれにしても在庫管理・配送サービス面に関しては、両サイトに限らず各プラットフォーム運営事業者が今後も大きく投資し、体制を強化していくことが予想され、引き続き業界動向に注目していく必要がある。

ストア開設、将来性も踏まえてプラットフォーム選びを

シンガポールでのECサイトは一般的に、ユーザー数が少ないものは店舗開設が容易であり、スケールが大きくなると要件がやや複雑化してくる傾向がある。ただ、Qoo10とLazadaの比較からも分かる通り、いずれを選ぶにしても開設費用自体は少額であり、手続きは簡単だ。オンラインストア開設にあたっては、目先のことはあまり気にする必要がないといえそうだ。

では、どこに注目するべきだろうか―。プラットフォームの新規進出、合従連衡、あるいは淘汰は今後も続くと見られる。とりわけAmazonの動向は、市場に劇的な変化をもたらす可能性を秘めている。シンガポールでのオンラインストア開設にあたっては、EC業界の動向も踏まえ、プラットフォームの将来性も見据えながら、自社の商品群にマッチしたサービスを選ぶことが大事だといえそうだ。