2025年3月21日

Q.【2025年度】シンガポール予算案のポイント

2025年2月18日の国会で、シンガポールの2025年度予算案がローレンス・ウォン首相兼財務相により発表されました。2025年8月9日はシンガポールの建国60周年にあたり、今年度予算には、国民と共にこれを祝う様々なプログラムにかかる費用が盛り込まれています。ここでは、予算案で発表された税制改正などのうち、日系企業にも関係がありそうなものについて解説します。

目次 [非表示]

法人税の税額控除

事業者のキャッシュフローを引き続き支援するため、2025賦課年度(2024年終了事業年度)についても2024賦課年度と同様に、50%の税額控除(40,000Sドルを上限とする)が適用されます。

2024年に少なくとも1名以上のローカル従業員(シンガポール国籍または永住権者)を雇用し、現在も営業中の会社は、2025賦課年度の法人税が2,000Sドル未満または欠損の場合も含め、2025年第2四半期までに一律2,000Sドルが現金で支給されます。

2025賦課年度にかかる50%の税額控除が2,000Sドルを超える会社は、2,000Sドルを差し引いた残りの金額について、通常通り2025賦課年度にかかる法人税から控除されます。

株式市場の活性化

株式市場の活性化に向けて2024年8月に発足した諮問委員会の提言を受け、以下の政策が導入されます。

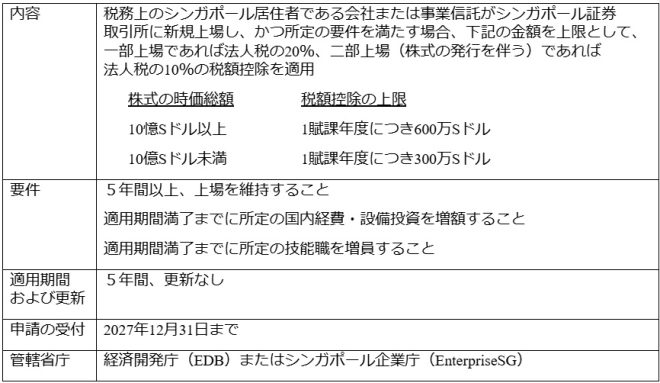

(1)シンガポール証券取引所への新規上場会社に対する税額控除

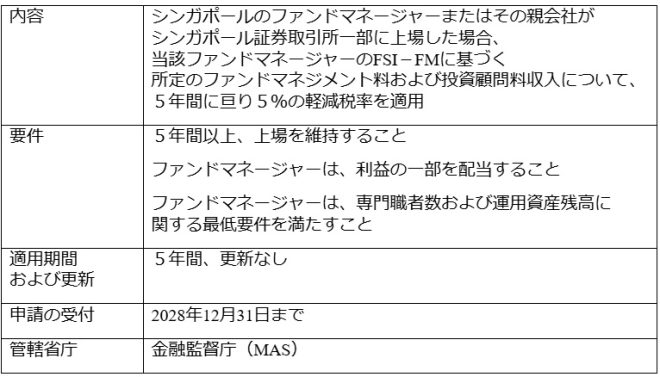

(2)ファンドマネージャーの新規上場に対する軽減税率

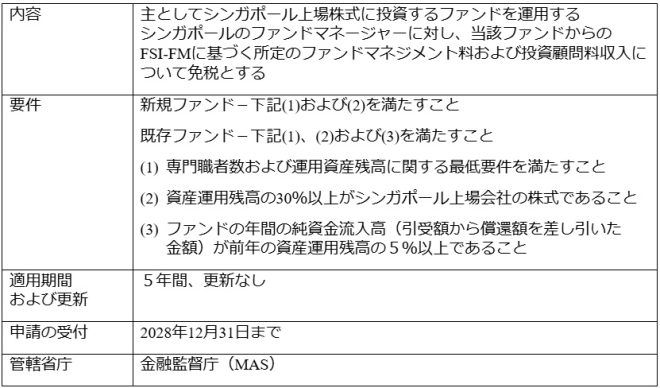

(3)シンガポール上場株式に投資するファンドからファンドマネージャーが得る所得の免税

国際化制度に基づく200%所得控除(DTDi)

シンガポール企業による海外進出を支援するDTDi(所定の費用について200%の所得控除を適用)は、2025年12月31日までの時限発効とされていますが、2030年12月31日まで延長されます。

所得税法第13W条に基づく株式売却益の取り扱い

現行の所得税法第13W条では、以下の要件を満たす普通株式の売却益について免税とされています。

・株式売却の直前24ヵ月間以上に亘り、売却対象会社の株式の20%以上を保有

・2012年6月1日から2027年12月31日までの期間に売却

本年度予算案では、所得税法第13W条に関して、以下の改正案が発表されました。

・2027年12月31日までの時限発効を廃止する

・現地国で適用される会計基準に則り、資本の部に計上される優先株式の売却益も同様に取り扱う

・20%以上とされる保有比率について、連結ベースによる保有比率を認める

本改正は、2026年1月1日以後の株式の売却に適用されます。

従業員株式報酬制度(EEBR)にかかる株式取得費用の取り扱い

現行法では、EEBRに基づき自社または親会社の自己株式または過去に発行済の株式を従業員に譲渡した場合、当該株式の取得費用について損金とすることができます。しかし、新株が発行された場合、その費用に関する損金処理は認められていません。

2026賦課年度より、EEBRに基づく親会社の新株発行にかかり親会社または特定目的会社(SPV)に支払った費用について、会社による実際の支払額または株式時価の何れか低い方の金額から従業員による払込額を控除した金額を損金とすることが認められます。

認可された費用分担契約に基づく支払い

現行法では、費用分担契約に基づく支払いのうち、所得税法第2条の「研究および開発」の定義に該当しない技術革新活動の費用は損金扱いが認められていません。

2025年2月19日以後に発生した認可された費用分担契約に基づくこれらの支払いについて、100%の損金処理が認められるようになります。

詳細は、2025年第2四半期までに経済開発庁(EDB)より発表される予定です。

土地有効利用控除(LIA)

LIAでは、土地を有効利用する工業用建物の建設・改装費用について、以下のキャピタルアローワンスが認められています。

・初期控除:25%

・年次控除:5%(15年間)

LIAは2025年12月31日までの時限発効とされていましたが、2030年12月31日まで延長されます。更に、現行法では、建物の総床面積の80%以上を、自社または75%以上の株式を有する子会社が使用することが要件とされていますが、2026年1月1日より、前述の子会社の要件について、「50%超の株式を有する子会社」に緩和されます。

個人所得税の税額控除

シンガポール建国60周年を記念して、2025賦課年度(2024年の所得)の個人所得税について、60%の税額控除(200Sドルを上限とする)が適用されます。

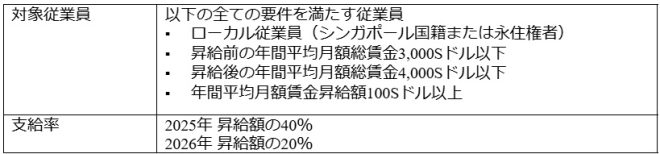

斬新的賃金助成制度(PWCS)

PWCSは、ローカルの低賃金労働者の賃金の底上げを目的として2022年度予算案にて発表された制度です。PWCSでは、2022年から2026年の5年間に亘り、平均月額賃金の前年対比による年間上昇額のうち、所定の割合が事業主に支給されます。

2025年および2026年のPWCSの支給に関して、以下の見直しが為されました。

PWCSの適用に関して申請の必要はなく、対象年度の翌年の第1四半期にIRASより自動的に支給されます。

中央積立基金(CPF)の拠出率

55歳以上の高齢従業員に関するCPFの拠出率は、2026年1月1日より以下のように変更されます。

2025年と同様に、2026年についても55‐59歳および60‐64歳の年齢層における事業主拠出率の上昇分0.5%の半分の0.25%について、政府が事業主に支給します。

高齢者雇用助成金(SEC)

SECは、60歳以上かつ月額総賃金4,000Sドル以下のシンガポール国籍の高齢者の就労を支援する制度で、従業員の賃金の所定の割合が事業主に支給されます。SECの適用期限は2025年12月31日までとされていましたが、2026年12月31日まで1年間延長されます。

更生雇用助成金(UEC)

UECは、出所3年以内かつ月額賃金4,000Sドル以下のローカルの元受刑者の社会復帰を支援する制度で、従業員の最初の9カ月間の賃金の20%(月額600Sドルを上限とする)が事業主に支給されます。UECの適用期限は2025年12月31日とされていましたが、2028年12月31日まで3年間延長されます。

障害者雇用助成金(EEC)

EECは、13歳以上かつ月額賃金4,000Sドル以下のローカルの障害者の就労を支援する制度で、以下の2段階の助成金が事業主に支給されます。

基本支給:対象となる従業員の賃金の20%(月額400Sドルを上限とする)

追加支給:過去6ヵ月以上に亘り就労していない障害者を雇用した場合、最初の9カ月間の賃金の20%(月額400Sドルを上限とする)

EECの適用期限は2025年12月31日までとされていましたが、2028年12月31日まで3年間延長されます。